WeWork От «капиталистического кибуца» до банкротства. Стратегии, тактики и уроки по маркетингу кампании Единорога

👋 История WeWork — не просто хроника взлёта и падения стартапа‑«единорога». Это практический учебник о том, как блестящая маркетинговая стратегия может маскировать системные бизнес‑проблемы.

Разберём ключевые ошибки и покажем на пальцах, как их можно было исправить. 👇

1. Фатальная ошибка: разрыв сроков (maturity mismatch) ⏳

В чём проблема 🔍

WeWork подписывал долгосрочные договоры аренды (на 15 лет!) по высоким ставкам, а пересдавал места в краткосрочную субаренду. При спаде спроса доходы исчезали, а долговые обязательства оставались.

Как можно было исправить ✅

Диверсификация портфеля аренды 📊:

40 % помещений — долгосрочная субаренда (3–5 лет) с корпоративными клиентами;

40 % — среднесрочная (1–2 года) для стартапов;

20 % — краткосрочная (до 6 месяцев) для фрилансеров.

👉 Пример: в 2018 году WeWork мог заключить партнёрство с IBM на 5‑летнюю аренду блока офисов в Нью‑Йорке — это снизило бы риски.

Хеджирование ставок ⚖:

включение в договоры аренды пунктов о пересмотре ставки при падении заполняемости ниже 70 %;

использование опционов на снижение арендной платы в кризисные периоды.

👉 Пример: во время пандемии 2020 года такие механизмы позволили бы снизить нагрузку на 30–40 %.

Создание резервного фонда 💰:

отчисление 10–15 % выручки на покрытие арендных платежей в периоды спада;

привлечение кредитных линий с плавающей ставкой.

👉 Пример: резерв в $200 млн покрыл бы 6 месяцев аренды при 50 % заполняемости.

2. Конфликт интересов основателя: как личный бизнес убил компанию 💼→🚫

В чём проблема 🔎

Адам Нейман владел зданиями, которые арендовал WeWork. Это создало двойной интерес:

завышенные арендные ставки;

отсутствие прозрачности для инвесторов;

репутационные риски.

Как можно было исправить ✅

Разделение активов 🏢:

создание отдельного юрлица для владения недвижимостью;

передача активов в доверительное управление независимым директорам.

👉 Пример: в 2017 году WeWork мог продать здания фонду недвижимости, сохранив право аренды на рыночных условиях.

Введение независимых аудиторов 🕵️:

ежемесячная проверка сделок с аффилированными лицами;

публикация отчётов о конфликтах интересов.

👉 Пример: привлечение PwC для аудита арендных договоров в 2018 году предотвратило бы скандал перед IPO.

Ограничение полномочий CEO ⛔:

запрет на сделки с личными активами без одобрения совета директоров;

введение «правила двух подписей» для крупных контрактов.

👉 Пример: в 2019 году совет директоров мог заблокировать покупку здания у Неймана за $500 млн.

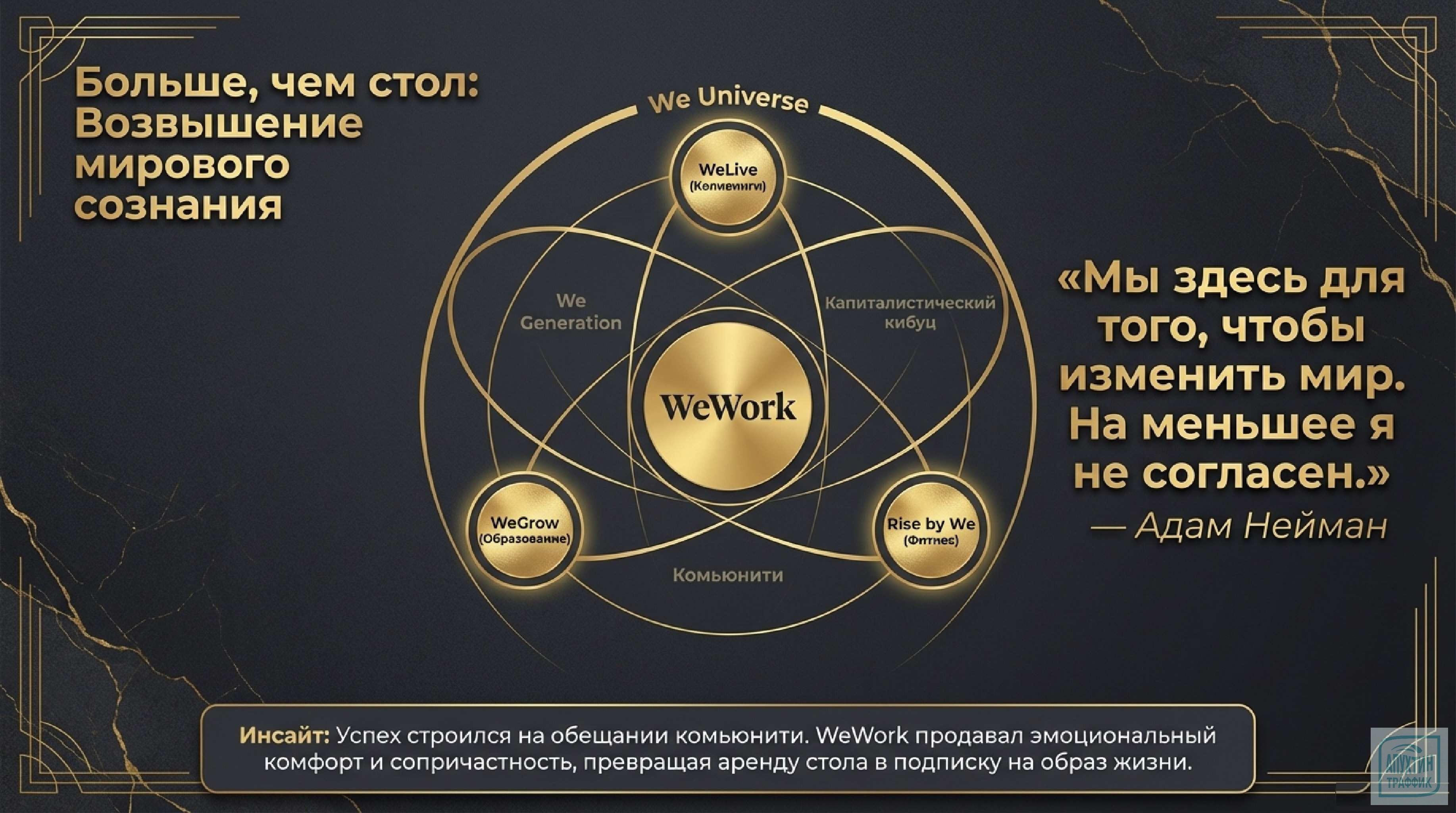

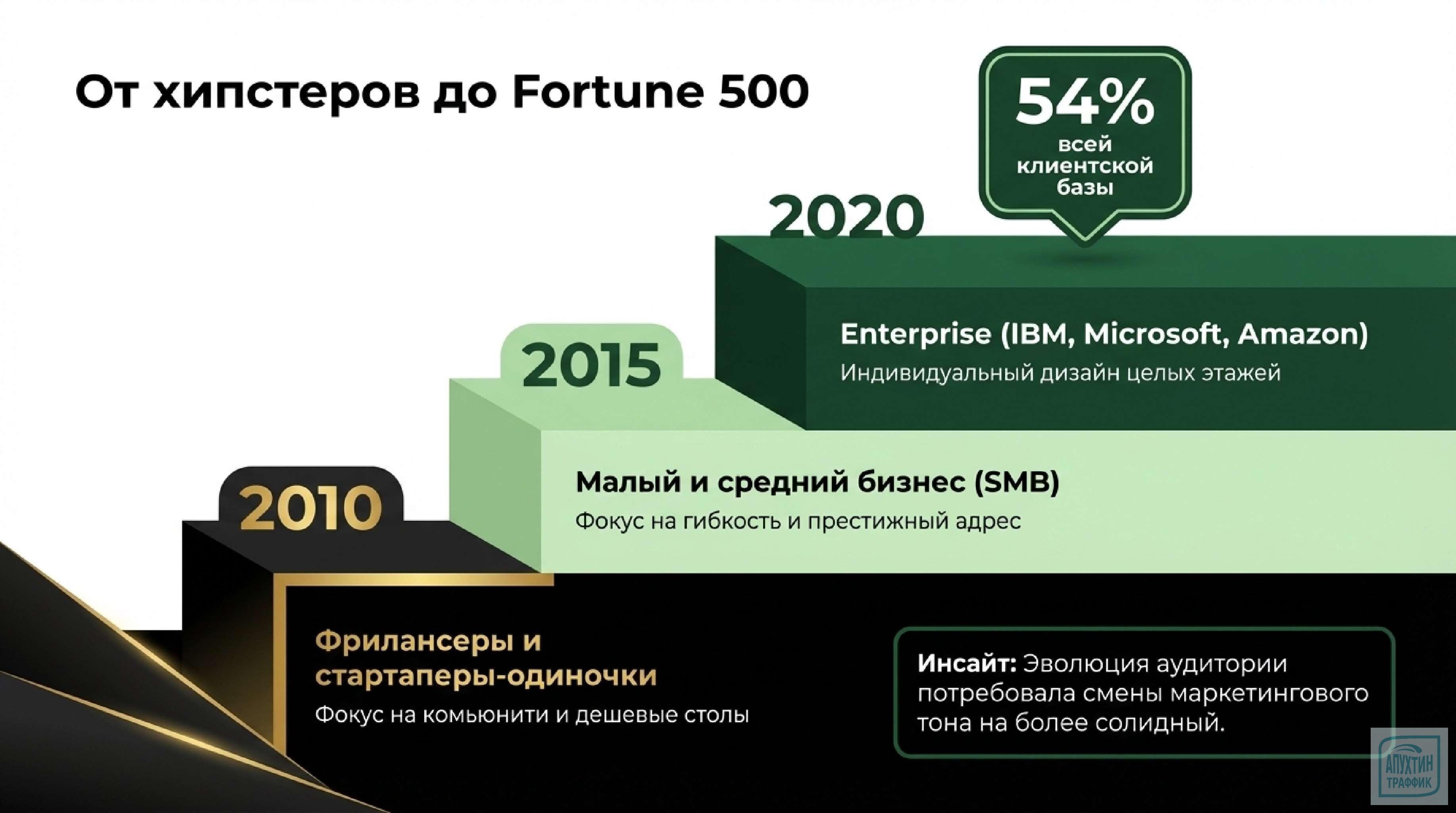

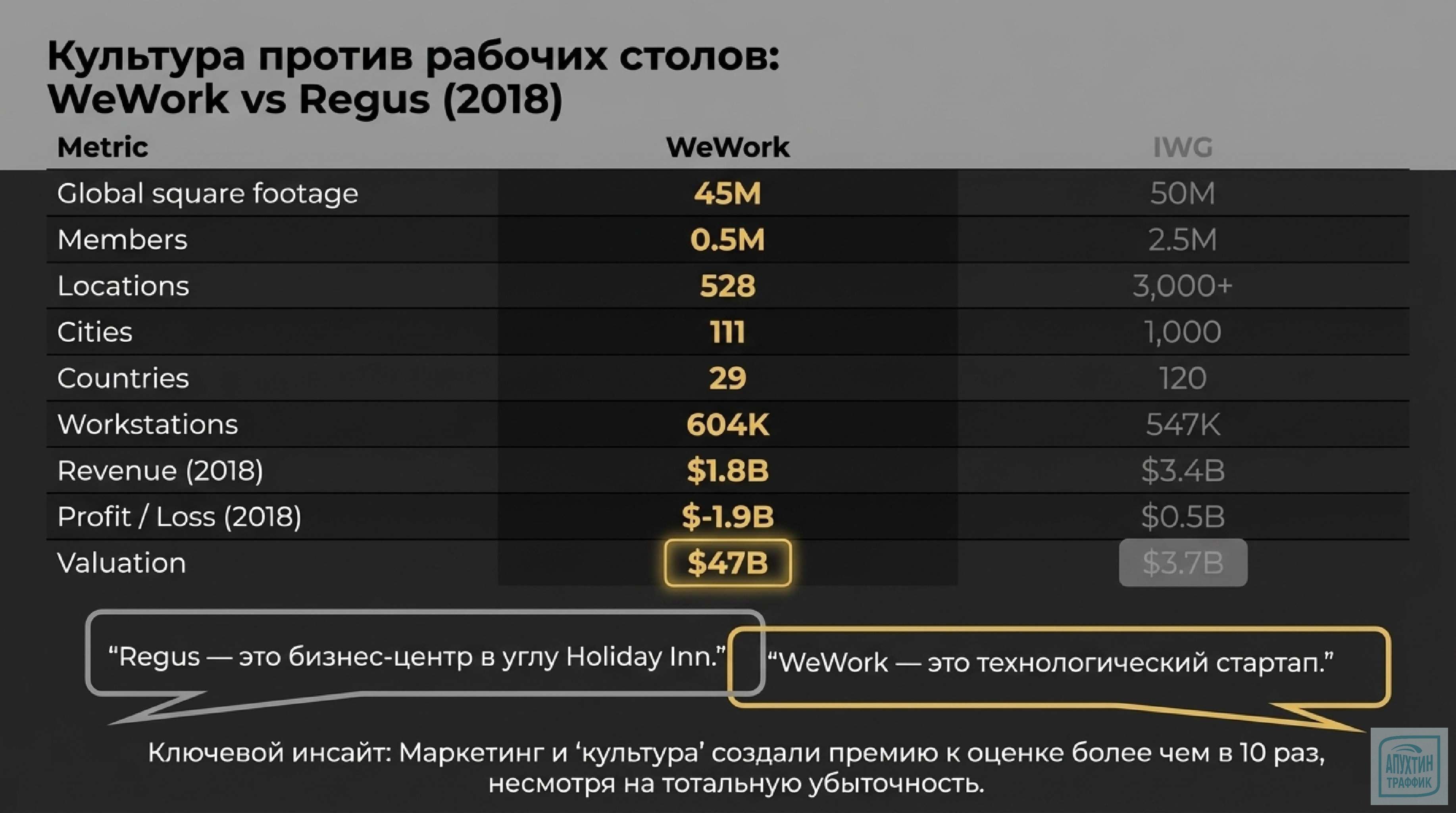

3. Переоценка стоимости: маркетинг vs реальность 📊→🎭

В чём проблема 🔍

Инвесторы оценивали WeWork как технологическую компанию ($47 млрд), хотя это был бизнес в сфере недвижимости с маржой 10–15 %. Ключевые ошибки:

акцент на «миссию» («повышение уровня мирового сознания») вместо финансовых показателей;

скрытие реальных затрат на маркетинг и аренду.

Как можно было исправить ✅

Честная сегментация бизнеса 🧩:

выделение трёх направлений: коворкинги (B2C), корпоративные офисы (B2B), сервисные услуги (техподдержка, кейтеринг);

расчёт маржи по каждому сегменту.

👉 Пример: в 2018 году отчёт о том, что B2B‑направление приносит 60 % прибыли при 25 % затрат, повысил бы доверие инвесторов.

Прозрачная отчётность 📋:

публикация метрик: стоимость привлечения клиента (CAC), срок окупаемости (payback period), коэффициент заполняемости (occupancy rate);

сравнение с аналогами (Regus, Industrious).

👉 Пример: раскрытие CAC в $1 500 (вместо $500, заявленных в презентации) подготовило бы инвесторов к реальным затратам.

Корректировка позиционирования 🎯:

смена нарратива с «технологический стартап» на «инновационный провайдер офисных решений»;

акцент на операционной эффективности (снижение затрат на кв. м на 20 % за 2 года).

👉 Пример: в 2019 году презентация для SoftBank могла включать кейс о сокращении расходов на ремонт за счёт типовых дизайн‑решений.

4. Кризис управления: как харизма заменила систему 🌟→📉

В чём проблема 🔎

неограниченная власть основателя (20× голосов по сравнению с обычными акционерами);

отсутствие независимого совета директоров;

принятие решений на основе интуиции, а не данных.

Как можно было исправить ✅

Реформа совета директоров 💼:

квота 50 % для независимых директоров;

создание комитетов по рискам и аудиту.

👉 Пример: в 2016 году включение в совет экс‑CEO Regus предотвратило бы агрессивное масштабирование.

Внедрение data‑driven подхода 📊:

обязательная аналитика перед открытием новых локаций (ROI, конкуренция, спрос);

KPI для топ‑менеджеров (рентабельность, удержание клиентов).

👉 Пример: отказ от открытия 10 офисов в Европе в 2018 году на основе прогноза о низкой заполняемости.

Корпоративная культура с обратной связью 💬:

анонимные опросы сотрудников о решениях CEO;

система поощрений за выявление рисков.

👉 Пример: в 2017 году фидбэк от региональных менеджеров мог предотвратить запуск убыточного проекта WeLive.

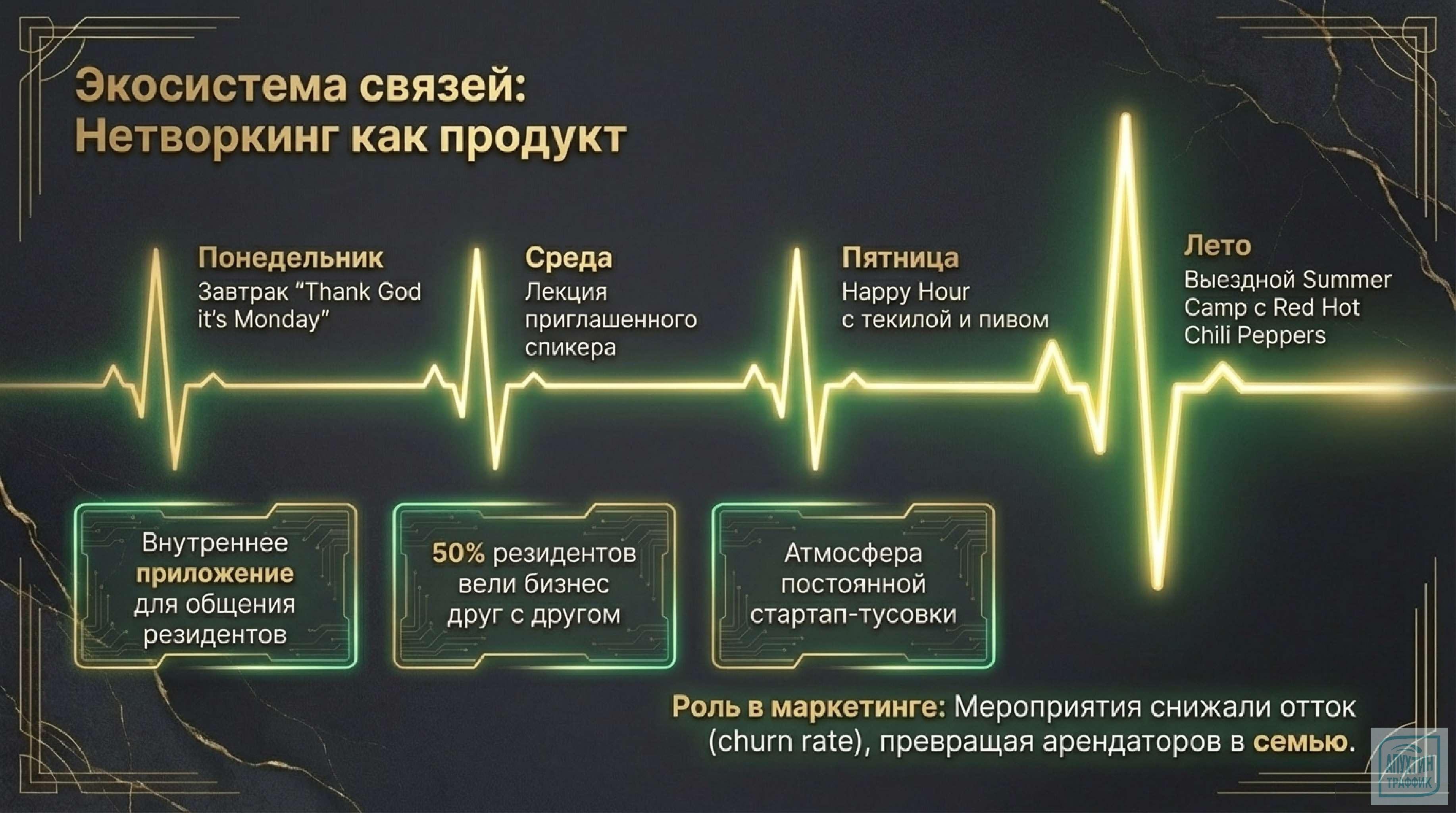

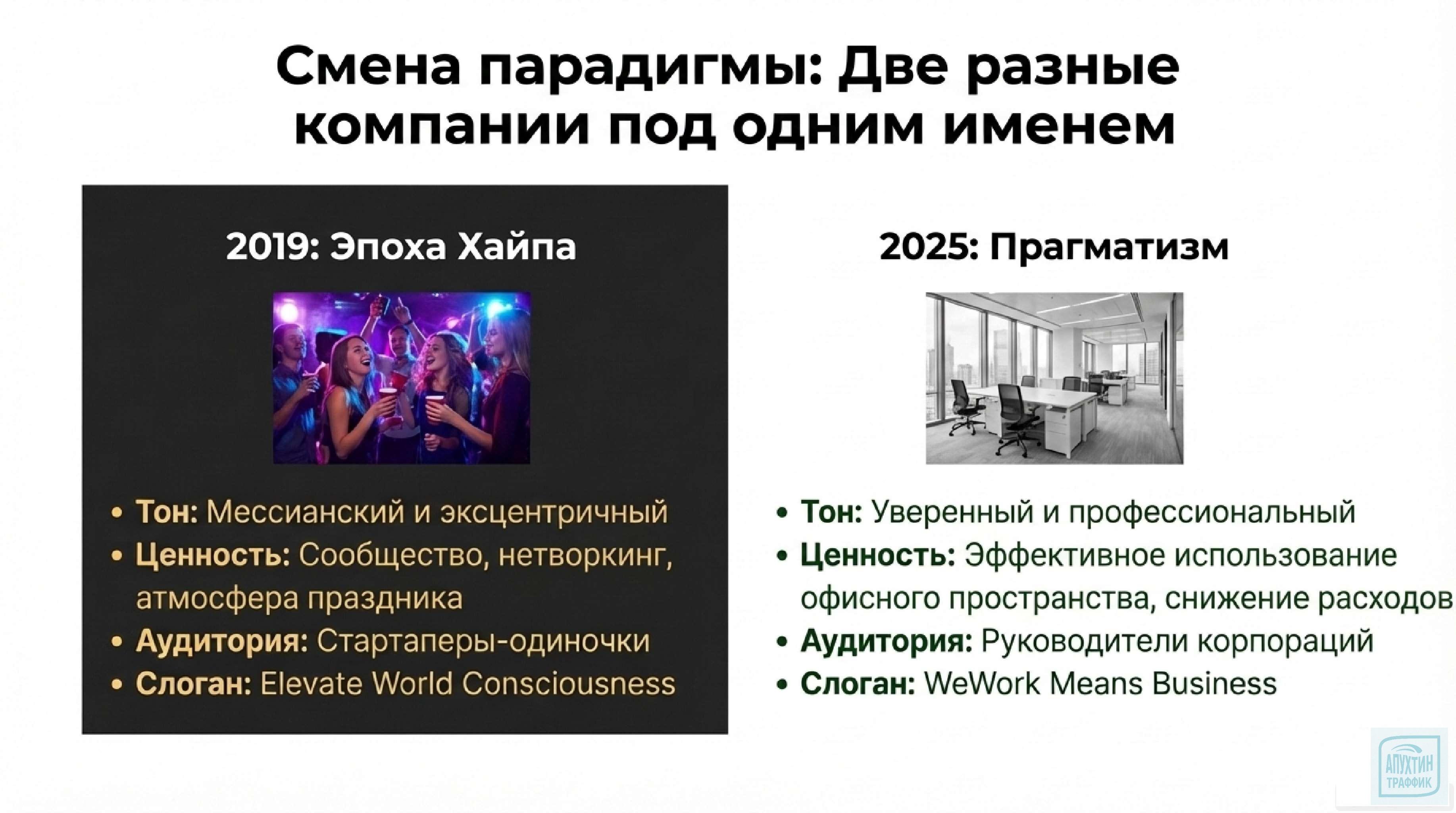

5. Маркетинговые перекосы: когда хайп затмил экономику 🎆→📉

В чём проблема 🔍

фокус на «образ жизни» (йога, крафтовое пиво) вместо решения бизнес‑задач клиентов;

завышенные ожидания от digital‑продвижения (SEO, контент‑маркетинг) без расчёта ROI.

Как можно было исправить ✅

Переориентация на B2B‑ценности 💼:

кейсы о снижении затрат компаний на аренду на 30 % благодаря гибким тарифам;

вебинары для HR‑директоров о повышении продуктивности в коворкингах.

👉 Пример: в 2018 году кампания для Microsoft могла включать расчёт экономии на ИТ‑инфраструктуре.

Измерение эффективности маркетинга 📊:

отслеживание CAC по каналам (соцсети, SEO, партнёрки);

A/B‑тесты слоганов («офис будущего» vs «экономия до 40 %»).

👉 Пример: в 2019 году сокращение бюджета на вирусные ролики на 50 % и перераспределение средств на LinkedIn‑рекламу для B2B.

Упор на удержание клиентов ❤️:

программа лояльности для резидентов (скидки за продление договора);

сервис‑менеджер для корпоративных клиентов.

👉 Пример: внедрение в 2017 году подписки «Gold» с приоритетным бронированием переговорных повысило бы retention rate на 20 %.

Вывод: 5 правил устойчивого бизнеса из истории WeWork ✅

Баланс сроков ⏳

Долгосрочные обязательства должны покрываться долгосрочными доходами.

Что делать:планировать «портфель» контрактов: часть — на долгий срок, часть — на средний, часть — на короткий;

включать в договоры пункты о пересмотре условий при падении спроса;

создавать резервные фонды на случай кризисов.

👉 Пример: для коворкинга оптимально: 40 % помещений — под договоры от 3 лет, 40 % — от 1 года, 20 % — до 6 месяцев.

Прозрачность 🔍

Разделяйте личные и корпоративные активы, публикуйте ключевые метрики, не скрывайте слабые места.

Что делать:выделять отдельные юрлица для владения активами;

проводить независимый аудит сделок с аффилированными лицами;

регулярно отчитываться по CAC, payback period, occupancy rate.

👉 Пример: если ваш бизнес связан с недвижимостью, публикуйте данные о заполняемости и средней ставке — это повысит доверие инвесторов.

Реальность вместо хайпа 📊

Оценивайте бизнес по финансовым показателям, а не по PR‑историям. Позиционируйте себя так, как вы есть, а не как «технологический стартап», если ваша маржа — 10–15 %.

Что делать:сегментируйте бизнес и считайте маржу по каждому направлению;

сравнивайте себя с аналогами по отрасли;

фокусируйтесь на операционных улучшениях (снижение затрат, повышение retention).

👉 Пример: вместо «мы меняем мир» говорите «мы помогаем компаниям экономить 30 % на аренде благодаря гибким тарифам».

Система вместо харизмы 💼

Внедряйте независимые органы управления и data‑driven решения. Харизма лидера не должна заменять процессы.

Что делать:вводите квоты для независимых директоров в совете;

создавайте комитеты по рискам и аудиту;

принимайте решения на основе аналитики, а не интуиции.

👉 Пример: перед открытием новой локации просчитайте ROI, конкуренцию и прогноз заполняемости — не полагайтесь на «ощущение рынка».

Фокус на ценность ❤️

Маркетинг должен решать задачи клиентов, а не создавать иллюзии. Продавайте выгоды, а не «образ жизни».

Что делать:переключите внимание на B2B‑ценности: экономия, продуктивность, надёжность;

измеряйте ROI маркетинговых каналов (CAC, конверсии, retention);

вкладывайтесь в удержание клиентов (программы лояльности, персональный сервис).

👉 Пример: вместо рекламы с йогой и крафтовым пивом покажите кейс: «Компания X сэкономила $50 000 за год благодаря нашему гибкому тарифу».

Чек‑лист для проверки вашего бизнеса 🗂️

Перед масштабированием ответьте на вопросы:

Покрывают ли мои долгосрочные доходы долгосрочные обязательства?

Прозрачны ли мои финансовые показатели для партнёров и инвесторов?

Основаны ли мои решения на данных, а не на интуиции?

Решает ли мой маркетинг реальные задачи клиентов?

Есть ли у меня система управления рисками?

Если хотя бы на один вопрос вы ответили «нет» — пора вносить правки.

_____________________________________________________________________________________________________